مدل نرخ بهره واسیچک ، حل ، امید ریاضی ، واریانس

Vasicek model

\(dr_t=a(b-t)r_tdt+\sigma dW_t\)

این معادله دیفرانسیل تصادفی مدل نرخ بهره لحظه ای را نشان می دهد .

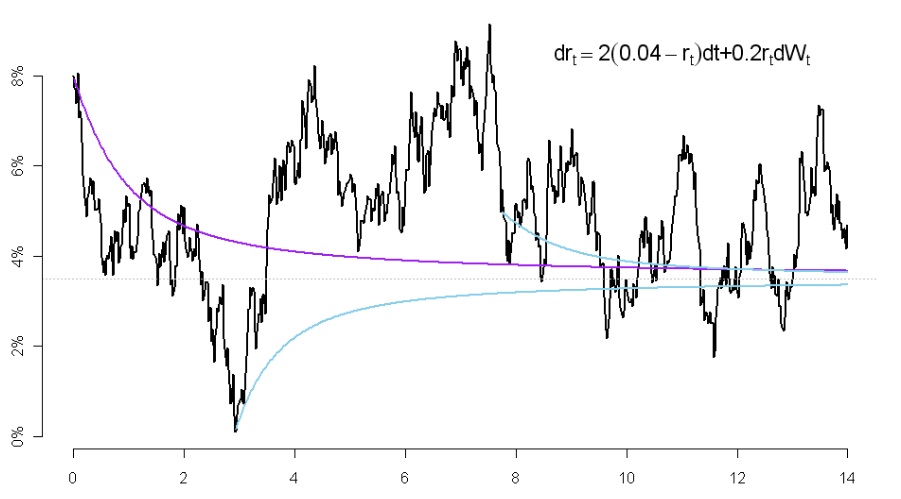

مثالی که در شکل می بینید . نشان می دهد که این نرخ با زمان در حال تلاطم می باشد اما این نوسانات حول مقدار میانگینی انجام می شوند . اگر ضریب نوسانات کم باشد حالت نوسان حول میانگین به خوبی قابل مشاهده است . این مدل توسط اولدریخ واسیچک در سال 1977 معرفی شد و توسیعه یافت . این یک نوع از مدل نرخ کوتاه مدت تک عاملی است که تغییرات نرخ بهره را با توجه به یک نوع از ریسک بازار توصیف میکند. این مدل میتواند در ارزیابی نرخ بهره اوراق مشتقه استفاده شود، و نیز تطابق داده شده است برای بازارهای اعتباری، گرچه استفاده از آن در بازارهای اعتباری اشتباه است . این مدل بازگشت به میانگین دارد و بسیار شبیه به فرایند های اورنشتاین اوهلنبک عمل می کند .

برخلاف قیمت سهام که می توانند به طور نامحدود رشد کنند ،نرخ بهره به طور نا محدود رشد نمی کند یا کاهش نمی یابد و معمولا در دراز مدت تمایل به مقداری مشخص دارد که میانگین نرخ بهره آن مارکت مورد نظر است .

مدل واسیچک بر خلاف اکثر معادلات دیفرانسیل تصادفی حل به فرم بسته دارد و می توان از ان برای فهم بهتر در زمان محاسبات بهره برد .

\(d{r_t}=a(b-{r_t}){\mkern 1mu}dt+\sigma d{W_t}\)

\(d{r_t}+a{r_t}d{r_t}=abd{r_t}+\sigma d{W_t}\)

\(dr_t=ab-a{r_t}dt+\sigma d{W_t}\)

\(d{r_t}+a{r_t}dt=ab+\sigma d{W_t}\)

\(\times{e^{at}}\)

\(e^{at}dr_t+e^{at}ar_tdt=abe^{at}+\sigma e^{at} d{W_t}\)\(d(e^{at}r_t)=abe^{at}dt+\sigma e^{at} d{W_t}\)

حال که سمت چپ دیفرانسیل کامل شده است . می توانیم از طرفین انتگرال بگیریم و با این ترتیب داریم :

\(\int_{0}^{t}d(e^{as}r_s)=\int_{0}^{t}abe^{as}ds+\int_{0}^{t}\sigma e^{as} d{W_s}\)

\(e^{as}r_s|_{0}^{t}=ab\int_{0}^{t}e^{as}ds+\sigma\int_{0}^{t}e^{as} d{W_s}\)

\(e^{at}r_t-r_0=ab\int_{0}^{t}e^{as}ds+\sigma\int_{0}^{t}e^{as} d{W_s}\)

\(e^{as}r_s|_{0}^{t}=ab\int_{0}^{t}e^{as}ds+\sigma\int_{0}^{t}e^{as} d{W_s}\)

\(e^{at}r_t=r_0+ab\dfrac1ae^{as}|_{0}^{t}+\sigma\int_{0}^{t}e^{as} d{W_s}\)

\(e^{at}r_t=r_0+b(e^{at}-1)+\sigma\int_{0}^{t}e^{as} d{W_s}\)

\(\times{e^{-at}}\to{e^{at}r_t=r_0+b(e^{at}-1)+\sigma\int_{0}^{t}e^{as} d{W_s}}\)

\(r_t=r_0e^{-at}+b(1-e^{-at})+\sigma{e^{-at}}\int_{0}^{t}e^{as} d{W_s}\)

\(r_t=r_0e^{-at}+b(1-e^{-at})+\sigma\int_{0}^{t}{e^{as-at}}d{W_s}\)

اگر زمان به سمت بی نهایت میل کند نرخ بهره به صورت زیر در می اید که نشان دهنده میانگین بعلاوه مقداری نوسانات است . و این یعنی یک فرانید بازگشت به میانیگن

\(t\to{\infty}\Rightarrow{e^{-at}\to{0}}\\\Rightarrow{r_t=b(1)+\sigma\int_{0}^{t}{e^{as-at}} d{W_s}}\)

حال به محاسبه امید ریاضی پاسخ بدست امده بپردازیم . از انجا که امید ریاضی خطی است داریم :

\({\rm{E}}[{r_t}] = {\rm{E}}[r_0e^{-at}+b(1-e^{-at})+\sigma\int_{0}^{t}{e^{as-at}}d{W_s}]=\\{\rm{E}}[r_0e^{-at}]+{\rm{E}}[b(1-e^{-at})]+{\rm{E}}[\sigma\int_{0}^{t}{e^{as-at}}d{W_s}]\)

امید ریاضی یک انتگرال تصادفی صفر است . و در مقابل امید ریاضی یک تابع تعینی یا قطعی خودش می باشد پس داریم .

\({\rm{E}}[{r_t}] = r_0e^{-at}+b(1-e^{-at})]\)

\(\mathop{\lim}\limits_{t\to\infty }{\rm{E}}[{r_t}]=b\)

در این مرحله واریانس پاسخ را بررسی می کنیم

\(\large{{\rm{Var}}[{r_t}]={\rm{E}}{[(r_t-{\rm{E}}{[r_t]})^2]}}\\=\large{{\rm{E}}{[([r_0e^{-at}+b(1-e^{-at})+\sigma\int_{0}^{t}{e^{as-at}}d{W_s}]-[r_0e^{-at}+b(1-e^{-at})])^2]}}\\=\large{{\rm{E}}{[(\sigma\int_{0}^{t}{e^{as-at}}d{W_s})^2]}}\\\)

طبق لم ایزو متری ایتو خواهیم داشت

\(\large{{\rm{E}}{[(\sigma\int_{0}^{t}{e^{as-at}}d{W_s})^2]}\\={\rm{E}}{[\sigma^2\int_{0}^{t}{e^{2(as-at)}}d{s}]}\\=\sigma^2\dfrac{(1-e^{-2at})}{2a}}\)

همچنین

\(\mathop{\lim}\limits_{t\to{\infty}}{\rm{Var}}[{r_t}]=\frac{{{\sigma^2}}}{{2a}}\)